「本記事はプロモーションを含みます」

「ANAアメックスゴールドは年会費が高いけれど、本当に元は取れるのでしょうか。」

「入会キャンペーンで大量のマイルがもらえると聞いたけれど、裏があるのではないかと不安に思っていませんか。」

そんな切実な疑問を持って、このページにたどり着いたのではないでしょうか。

年会費34,100円という金額は決して安いものではありませんし、家計を預かる身としては慎重になるのが当然です。

ANAアメックスゴールドは、使い方次第で年会費を超える価値を生み出す「マイル製造機」になり得ます。

私自身、実際にこのカードを2018年から所有して使っていますが、このカードには明確な「向き・不向き」があるという事実です。

一方で、ライフスタイルに合わなければ、単なる高コストなカードになってしまうリスクも孕んでいます。

この記事では、公式サイトには書かれていないリアルなメリットとデメリット、そして損益分岐点を包み隠さず解説します。

マイル還元率の複雑な仕組みから、審査の目安、お得な入会キャンペーンの活用法まで、あなたの決断に必要な情報をすべて網羅しました。

後悔しないカード選びのために、ぜひ最後までお付き合いください。

【この記事でわかること】

- ANAマイルが無期限で貯まる仕組みと、それがもたらす圧倒的なメリット

- 高額な年会費を支払っても「得をする人」と「損をする人」の明確な境界線

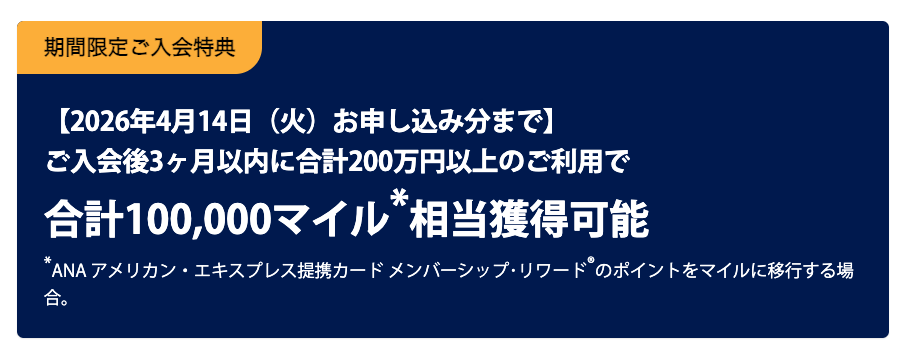

- 最大10万マイル相当を獲得するための入会キャンペーン攻略法と注意点

- プライオリティ・パスや手荷物無料宅配など、旅行を快適にする特典の全貌

【この記事の執筆者】

ラグトピ(Seki)

ラグトピ(Seki)ブログ「マイルの錬金術師」の運営者本人でもあります。

ANA:ダイヤモンド、マリオット:LTチタンエリート(生涯ステータス)など多数の旅行系ステータスを保有してます。

クレジットカードの選び方のアドバイスが得意で、500名以上の方のお話を無料ZOOM相談で伺った実績があります。

ANAアメックスゴールドのメリット

ANAアメックスゴールドが、なぜこれほどまでに多くのマイラーや旅行好きに選ばれ続けているのでしょうか。

その理由は、アメックスブランドが持つステータス性だけでは説明がつきません。

実際に日々の生活や旅行で使い込んでみると、年会費以上の価値を確実に引き出せる強力な「実利」が隠されていることに気づきます。

ここでは、私が長年利用して特に価値を感じている、このカードの核心的な6つのメリットを深掘りしていきます。

まずは、ANAアメックスゴールドが持つメリットの全体像を掴んでおきましょう。

- ANAグループ利用での爆発的なマイル還元力(最大3%相当)

- ポイント有効期限なし・移行上限なし(じっくり貯めて一気に使える)

- ポイント移行コース(年6,600円)が無料(一般カードとの決定的な差)

- 一撃で大量マイルを得られる入会キャンペーン(初年度の圧倒記な黒字化)

- 同伴者も無料になる空港ラウンジサービス(家族カード不要の節約効果)

- スマホや購入品を守る盤石なプロテクション(保険代わりの安心感)

メリット1:ANA利用でマイルが他のカードより貯まりやすい

このカードを持つ最大の理由は、やはり「ANAマイルが驚くほど貯まる」という点に尽きます。

特にANAの航空券を買うときの還元率は、他のゴールドカードを圧倒しており、右に出るものはありません。

ここでは、なぜそこまでマイルが貯まるのか、その数字のカラクリを詳しく解説します。

通常還元:100円=1ポイント→1マイル換算の前提

まず基本となる還元率の仕組みをしっかりと押さえておきましょう。

スーパーやコンビニ、公共料金など、日常のあらゆる支払いで貯まるアメックスのポイントは「100円につき1ポイント」です。

このポイントは、「1ポイント=1マイル」の等価レートでANAマイルに移行することができます。

つまり、基本還元率は1.0%となります。

これだけ見ると、「楽天カードなどの年会費無料カードと同じ還元率ではないか」と思うかもしれません。

確かに、普段の買い物だけを見れば差はありません。

しかし、このカードの真価はここから先にあります。

日常決済で貯めたポイントを、期限を気にせずプールしておけるという土台の上に、ANA利用時の爆発力が乗っかる構造こそが、このカードの強みなのです。

ANAグループ利用:ポイント2倍+ボーナスマイルの仕組み

ANAの航空券や機内販売、旅行商品などをこのカードで決済すると、世界が変わります。

ここが最も重要なポイントですので、分解して説明します。

まず、アメックス側のポイント付与として、通常の2倍にあたる「100円=2ポイント」が貯まります。

これはアメックスが提供する「ボーナスポイント」の仕組みによるものです。

さらに、「ANAカードマイルプラス」という提携店特典により、これとは別に「100円につき1マイル」が、直接ANAマイレージクラブの口座に自動的に加算されます。

つまり、合計すると「2ポイント(2マイル相当)+1マイル」となり、100円につき3マイル、還元率にして3.0%という驚異的な数字になるのです。

| 決済内容 | 通常ポイント | ボーナスポイント | マイルプラス | 合計還元率 |

|---|---|---|---|---|

| 日常の買い物 | 1.0% | なし | なし | 1.0% |

| ANA航空券購入 | 1.0% | +1.0% | +1.0% | 3.0% |

出張族や旅行好きの方にとって、この加速力は他のカードでは絶対に味わえません。

例えば、家族旅行で航空券代が20万円かかった場合、通常のカードなら2,000マイルしか貯まりませんが、このカードなら一気に6,000マイルが手に入ります。

この差は非常に大きく、数回の旅行で特典航空券1回分に相当する差が生まれてしまうほどです。

年間いくらANAで使うと得か

では、具体的にどれくらいANAを使えばお得になるのでしょうか。

簡易的なシミュレーションを行ってみましょう。

例えば、帰省や旅行で年間30万円分の航空券を購入すると仮定します。

一般的な還元率1.0%のカードで支払った場合、獲得できるのは3,000マイルです。

一方、ANAアメックスゴールドなら、3倍の9,000マイルも貯まります。

この差である6,000マイルを、通常のショッピング決済(還元率1%)で貯めようとすると、なんと60万円分の決済が必要です。

つまり、ANAで30万円使うだけで、他カードで90万円決済したのと同等の成果が得られるわけです。

「年に1〜2回、家族で沖縄や北海道に旅行に行く」というレベルでも、航空券代だけでこれだけの差がつきます。

ANAユーザーなら、これだけで年会費の一部を回収できるポテンシャルがあるため、保有候補の筆頭に入ります。

搭乗ボーナス(25%)が効く人・効かない人

さらに、飛行機に乗るたびにもらえる「フライトボーナスマイル」も忘れてはいけません。

これは、搭乗区間の基本マイレージに対して、カードのランクに応じた倍率で上乗せされるボーナスマイルです。

一般カード(ANA VISAやANAアメックスの一般カード)は10%ですが、ゴールドカードである本カードは25%にアップします。

長距離路線に乗れば乗るほど、この25%の恩恵は雪だるま式に大きくなります。

ただし、重要な注意点があります。

このボーナスマイルは、「有償の航空券(お金を払って購入したチケット)」で乗った場合のみ適用されるという点です。

マイルを使って交換した「特典航空券」での搭乗には、そもそもマイルが付与されないため、このボーナスも付きません。

そのため、会社の経費や自腹で「お金を払って飛行機に乗る」機会が多い人には絶大なメリットですが、「陸マイラー活動で貯めたマイルでしか飛行機に乗らない」という人には、この25%ボーナスは実質的に無意味となります。

自分の利用スタイルが「空マイラー(搭乗重視)」なのか「陸マイラー(ポイ活重視)」なのかによって、この特典の価値は大きく変わることを理解しておきましょう。

メリット2:マイル移行コストがかからない

地味ですが、長く使う上でボディブローのように効いてくるのが「移行コスト」の話です。

公式サイトにはあまり書かれていませんが、ここを見落としている人が意外と多いのが現実です。

実は、ここがANAアメックスゴールドの隠れた最強メリットであり、他のカードとの決定的な差別化ポイントでもあります。

ポイント移行コースの年会費が不要

通常のアメックスカード(アメックスグリーンなど)や、下位カードであるANAアメックス(一般カード)の場合、貯めたポイントをマイルに移行するには、別途「ポイント移行コース」への登録が必須となります。

これには年間6,600円(税込)という決して安くない参加費がかかります。

カードの年会費とは別に、マイルに変える権利を買うために毎年6,600円を払い続ける必要があるのです。

しかしANAアメックスゴールドは、このポイント移行コースの参加費が無料であり、最初から年会費に含まれています。

これを考慮して実質コストを比較してみましょう。

一般カードの場合、年会費7,700円に加え、移行費6,600円がかかるため、マイルを貯めるための年間維持費は合計14,300円になります。

一方、ゴールドカードは34,100円です。

差額は約2万円に縮まります。

この差額で、後述する充実したラウンジ特典や手厚い保険、そして高い還元率が買えると考えれば、ゴールドカードのコストパフォーマンスは決して悪くないことがわかります。

「追加コストなしで、いつでも好きな時にマイルに変えられる」というストレスフリーな環境は、ゴールド会員ならではの特権です。

移行日数と使い勝手(通常5営業日以内)

ポイントをマイルへ移行する手続きも非常にスムーズです。

公式情報では「5営業日以内」とされていますが、私の長年の利用実績による体感では、申請から2〜3日で完了することがほとんどです。

これは、特典航空券の予約において極めて有利に働きます。

「特典航空券に空きが出た!」というタイミングでポイントを移行し、すぐにマイルとして着金させることができるスピード感は、希望の便を押さえられるかどうかを左右する強力な武器になります。

他社カードの中には移行に1週間以上かかるところもあり、その間に空席がなくなってしまう悔しい思いをすることもありますが、アメックスならそのリスクを最小限に抑えられます。

移行単位で詰まりやすいポイント

一点だけ注意点として覚えておきたいのが、移行は「1,000ポイント(1,000マイル)単位」で行うというルールです。

例えば、保有ポイントが12,900ポイントだった場合、移行できるのは12,000マイルまでです。

端数の900ポイントは移行できず、ポイント口座に残ります。

「全額きれいに使い切りたい」という人には少しストレスかもしれませんが、ここでアメックスの「ポイント有効期限なし」というメリットが活きてきます。

端数はそのまま無期限で保持しておき、またカードを使って1,000ポイント貯まった時点で交換すれば良いだけなので、実質的にポイントが無駄になることはありません。

焦って不要なアイテムに交換する必要がないのも、無期限ポイントの大きな強みと言えるでしょう。

メリット3:入会特典が大きい

ANAアメックスゴールドを語る上で絶対に外せないのが、クレジットカード界でも類を見ないほど豪華な入会キャンペーンです。

タイミングや申し込み時期によって、獲得できるポイント数に変動はありますが、年間を通して多くのポイントをできるキャンペーンを展開しています。

キャンペーンの最新情報や詳細な攻略法については、以下の記事でも徹底解説していますので、合わせてご確認ください。

入会キャンペーンの条件整理

現在のアメックスの入会キャンペーンの主流は、「入会後3ヶ月以内に200万円利用」というステップアップ方式です。

一律で全員に配るのではなく、使ってくれる人には手厚く還元するというスタイルです。

獲得条件は以下の通りです。

- 入会ボーナス2,000マイル

- 3ヶ月以内に60万円のカード利用で16,000マイル

- 3ヶ月以内に100万円のカード利用で12,000マイル

- 3ヶ月以内に180万円のカード利用で20,000マイル

- 3ヶ月以内に200万円のカード利用で30,000マイル

- 200万円のカードご利用で獲得できる通常ご利用ポイント20,000ポイント

合計:100,000マイル獲得

このように、利用額が増えるごとにボーナスが積み上がっていく仕組みになっています。

全ての条件をクリアした時の爆発力は凄まじいですが、同時にハードルも高くなるため、ご自身の予定に合わせてどこまで狙うか計画を立てる必要があります。

達成できる人は初年度回収が早い理由

もしあなたが、「直近3ヶ月以内に結婚式費用の支払いがある」「引っ越しで家具家電を揃える」「車の頭金をカードで払える」「高額な税金の支払いがある」といった状況で、200万円近い決済条件をクリアできる予定があるなら、迷わず入会すべきです。

1マイル=1円ではなく、それ以上の価値があるので一撃で大量のマイルを獲得できるのは、非常に価値があります。

1マイル=2円と控えめに見積もっても20万円相当の価値があります。

もし国際線ビジネスクラス特典航空券に交換して1マイル=5円〜10円の価値で使えれば、その価値は50万円〜100万円にも跳ね上がります。

ファーストクラスに乗ることができれば、1マイルの価値は20円以上になります。

初年度の年会費34,100円など、この特典だけで一瞬で回収できてしまい、むしろ大幅なプラスになります。

大型出費が控えているタイミングこそが、このカードを作る人生におけるベストな時期だと言えます。

メリット4:空港ラウンジが無料で利用できる

旅行の質を劇的に向上させる「ラウンジサービス」についても、このカードは非常に優秀なスペックを誇ります。

国内旅行で使える「カードラウンジ」と、海外旅行で威力を発揮する「プライオリティ・パス」の2つのサービスが付帯しており、まさに盤石の構えです。

ラウンジ特典の対象空港や細かいルール、他社カードとの比較については、以下の記事で詳しくまとめています。

参考:ANAゴールドカードの空港ラウンジ・プライオリティパス解説!家族・国際線の対象施設について

カード付帯空港ラウンジの条件

国内の主要空港(+ハワイのダニエル・K・イノウエ国際空港)にあるカードラウンジは、本会員だけでなく同伴者1名まで無料で利用できます。

これがどれほど凄いことか、ピンと来ない方もいるかもしれません。

一般的なゴールドカード(例えばANA VISAゴールドなど)は、「本会員のみ無料」という設定がほとんどです。

その場合、夫婦や友人と旅行に行っても、自分だけラウンジに入って相手を外で待たせるわけにはいかず、結局使わなかったり、相手の分(1,000円〜1,500円)を支払ったりすることになります。

しかし、ANAアメックスゴールドなら、追加料金なしで2人で堂々とラウンジに入れます。

出発前の慌ただしい時間に、無料のドリンクを飲みながらゆったりとしたソファで過ごす体験は、プライスレスです。

往復で利用すれば、1回の旅行で約2,000円〜3,000円分の実質的な節約になります。

年に数回旅行するカップルや夫婦にとって、家族カード(17,050円)を発行せずにこのサービスを共有できるのは、極めて経済合理性の高いメリットと言えます。

プライオリティ・パスの内容

さらに、世界1,300ヶ所以上の空港VIPラウンジにアクセスできる「プライオリティ・パス」のスタンダード会員権(通常年会費99米ドル)も、基本特典として付いてきます。

ANAアメックスゴールドの場合、年間2回までラウンジ利用料(通常1回35米ドル)が無料になります。

「たった2回?」と思うかもしれませんが、年に1回の海外旅行の「往路」と「復路」で使うと考えれば、一般的な旅行者には丁度よい回数です。

海外の空港では、搭乗ゲート付近のベンチが混雑していて座れないことも多々あります。

そんな時、プライオリティ・パスがあれば、喧騒を離れて軽食やアルコールを楽しみ、シャワーを浴びてリフレッシュすることさえ可能です。

年会費99ドル+利用料70ドル(2回分)=約169ドル(現在のレートで約25,000円相当)の価値が無料で付いてくる計算になり、これを使うだけで年会費の元がほぼ取れてしまいます。

メリット5:ANA SKYコイン特典で実利を作れる

マイルだけでなく、ANAの航空券や旅行商品の支払いに10円単位で使える電子クーポン「ANA SKYコイン」の特典も見逃せません。

これは、カードを継続してたくさん使ってくれるロイヤルユーザーへの還元プログラムとして用意されています。

年300万円で10,000ANA SKYコイン獲得

カードの年間利用額(プログラム年度)が300万円を超えると、もれなく10,000 ANA SKYコイン(10,000円相当)がプレゼントされます。

「年間300万円なんて無理だ」と諦めるのは早計です。

月平均にすれば25万円です。

家賃、食費、光熱費、通信費、保険料、ふるさと納税、そして家族旅行の代金。

これら全ての支払いを、現金や銀行引き落としからこのカード1枚に集約してみてください。

意外と到達可能なラインであることが分かるはずです。

この特典により、実質的な還元率がさらに0.3%ほど上乗せされる計算になります。

100万円ごとに5,000コイン(航空券・旅行商品等)

上記とは別に、ANAの航空券や旅行商品をカードで購入すると、100万円利用ごとに5,000 SKYコインが付与される特典もあります。

こちらは、頻繁に海外出張に行くビジネスマンや、SFC修行(上級会員資格を得るために飛行機に乗る活動)を行うヘビーユーザー向けの特典と言えます。

参考:SFC修行の最安費用・最短のルートで達成する方法を解説!

一般ユーザーには縁が薄いかもしれませんが、使う人にとっては大きな還元となります。

付与時期・有効期限・家族カード合算のポイント

この特典の素晴らしい点は、本会員カードと家族カードの利用分が合算されることです。

「夫のカードで200万、妻の家族カードで100万」といった使い分けでも、合計300万円としてカウントされ、達成可能です。

SKYコインの有効期限は付与から1年間とマイルに比べて短いですが、航空券の支払いに10コイン単位で充当できるため、次の旅行の足しにすれば無駄なく消化できます。

メリット6:保険・プロテクションが手厚い

アメックスといえば「安心と信頼」のブランド。

ANAアメックスゴールドにも、プラチナカード級の強固な守りが備わっています。

「保険なんてめったに使わないし関係ない」と思っている人ほど、いざという時にこのカードの凄さに救われます。

旅行傷害保険の基本

海外旅行傷害保険は、最高1億円(利用付帯)という手厚い補償枠が設定されています。

特に、海外で最も利用頻度が高く、高額請求になりがちな「傷害・疾病治療費用(ケガや病気の治療費)」も最高300万円まで補償されます。

海外、特に欧米の医療費は日本とは比較にならないほど高額です。

外務省も注意喚起していますが、アメリカで盲腸の手術をして数百万円を請求されるケースも珍しくありません(出典:外務省 海外安全ホームページ)。

そんなリスクに備えるための保険が無料で付帯しているのは心強いですが、後述するデメリットでも触れる通り、「利用付帯(旅行代金をカードで払うこと)」が条件である点には十分な注意が必要です。

ショッピング・プロテクション

日常の買い物でも安心を提供してくれます。

このカードで購入した商品が、偶然の事故(破損、盗難、火災など)で損害を受けた場合、購入日から90日間、年間最高500万円まで補償されます。

1事故につき1万円の免責金額(自己負担)はかかりますが、例えば「買ったばかりの最新カメラを落として壊してしまった」「ブランド物のバッグをひったくられた」といった悲劇的な状況でも、購入金額のほとんどが戻ってきます。

現金払いでは絶対に得られない、強力なセーフティネットです。

リターン・プロテクション(返品不可時の補償)

お店側が返品を受け付けてくれない場合、アメックスが代わりに商品を買い取ってくれる(購入金額を払い戻してくれる)ユニークなサービスです。

未使用品かつ購入から90日以内という条件はありますが、「セールの勢いで買ったけど、家で見たらサイズが合わなかった。でもセール品だから返品不可と言われた」といったシチュエーションで役立ちます。

1商品につき最高3万円までと上限はありますが、諦めていたお金が戻ってくるのは嬉しい限りです。

キャンセル・プロテクション

急な病気やケガ、あるいは急な出張命令などで、予定していた旅行やコンサートに行けなくなった際、そのキャンセル料を補償してくれるサービスです。

特に小さなお子さんがいる家庭では、「旅行当日に子供が熱を出して泣く泣くキャンセル」というリスクが常につきまといます。

そんな時、年間最高10万円までキャンセル料をカバーしてくれるこの保険は、金銭的なダメージだけでなく、精神的なショックも和らげてくれるでしょう。

この補償が付いているゴールドカードは非常に珍しく、アメックスならではのメリットと言えます。

ANAアメックスゴールドのデメリット

ここまでメリットばかりを挙げてきましたが、どんなに優れたカードにも必ずデメリットは存在します。

ここを理解せずに申し込むと、「こんなはずじゃなかった」と後悔することになります。

私が実際に使っていて感じる「惜しい点」や「注意点」を率直に、そして辛辣にお伝えします。

これらに該当する方は、申し込みを見送った方が賢明かもしれません。

- 年会費が高い(マイルや特典を使わないと完全に赤字)

- 入会キャンペーンのハードルが高い(300万決済など条件が厳しい)

- プライオリティ・パスに同伴者無料枠がない(1人旅向け仕様)

- 旅行保険が「利用付帯」(カード決済しないと無保険になるリスク)

- SKYコイン特典の条件が細かい(対象外の支払いに注意が必要)

デメリット1:年会費が高い

最大のネックであり、多くの人が申し込みを躊躇する理由はやはり34,100円(税込)という高額な年会費です。

他社が発行するANAワイドゴールドカード(VISA/Mastercard/JCBブランド)の年会費は15,400円(税込)です。

参考:ANA VISAワイドゴールドとJCB・アメックス比較!ベストなANAゴールドカードはどれか検証

単純に比較すると、アメックスは他社の倍以上の維持費がかかることになります。

年会費34,100円が重くなるケース

もしあなたが、「マイルは貯めたいけれど、飛行機には年に1回乗るかどうか分からない」「年間のカード決済額が100万円以下である」という場合、このカードは明らかにオーバースペックです。

高額な年会費の元を取ることが難しく、単に「アメックスを持っている」という自己満足のために年間3万円以上を払い続けることになります。

その場合は、年会費が安いカードでコツコツ貯めた方が、トータルでの経済合理性は高くなるでしょう。

家族カード17,050円を足すべきか判断基準

さらに追い打ちをかけるのが、家族カードの年会費です。

1枚につき17,050円(税込)がかかります。

他社のANAゴールドカードなら、家族カードは数千円で作れるのが一般的です。

家族カードを作るべきかどうかの判断基準は、「家族単独でマイルを貯めたいか」「家族単独で空港ラウンジを使う機会があるか」の2点です。

もし、家族旅行は常に本会員と一緒に行くというスタイルであれば、無理に家族カードを作る必要はありません。

メリットの項で解説した通り、本会員カードには「同伴者1名無料」のラウンジ特典が付いているからです。

この特典を活用すれば、家族カードなしでも夫婦でラウンジを利用でき、17,050円の節約になります。

年会費回収ラインを作るチェックリスト

私が考える、このカードを持って「損をしない(=損益分岐点を超える)」ためのチェックリストは以下の通りです。

これらに当てはまるなら、34,100円は決して高い投資ではありません。

- 入会キャンペーンの条件(例:3ヶ月で数十万〜200万決済)をクリアできるか?

(これだけで数年分の年会費は余裕で回収できます) - 年に1回以上、海外旅行に行くか?

(手荷物宅配往復5,000円+ラウンジ+保険の価値で元が取れます) - マイルを無期限で貯めて、将来的にビジネスクラス以上を狙っているか?

(1マイルの価値を高めることで、コストを相殺できます)

デメリット2:入会特典のハードルが高いと感じる

メリットの項目で「最大○○万マイル獲得可能」という夢のような話をしましたが、ここには冷徹な現実も存在します。

その条件である「3ヶ月以内に数百万円(最近は180万円〜200万円の設定が多い)の利用」というのは、一般的な会社員や主婦の方にとっては、極めて高いハードルです。

この条件を甘く見ていると、痛い目を見ることになります。

「3カ月200万円」が難しい人の落とし穴

単純計算してみましょう。

3ヶ月で200万円ということは、1ヶ月あたり約67万円の決済が必要です。

あなたの毎月の手取り給与と比較してみてください。

多くの方にとって、生活費だけでこの金額を達成するのは不可能に近いのではないでしょうか。

「家賃や光熱費を払えばいく」と思うかもしれませんが、家賃のカード払いに対応している物件はまだ少なく、銀行引き落とし限定の場合がほとんどです。

また、無理やり達成しようとして、本来必要のない高額な家電を買ったり、友人の飲み会代を立て替えたりして管理がずさんになると、支払日にお金が足りなくなるという最悪の事態を招きかねません。

もし条件を達成できなければ、もらえるはずだった数万マイルのボーナスは消滅し、手元に残るのは通常のポイントだけです。

これでは、高額な年会費の元を取るのが一気に難しくなり、「ただ年会費が高いカードを持たされただけ」という結果に終わってしまいます。

対象外取引・返還の可能性

「それなら、Amazonギフト券や電子マネーに200万円分チャージしておけばいいのでは?」と考える方がいますが、やりすぎには注意です。

アメックスは、ポイント目的の現金化や換金性の高い商品の大量購入に対して、非常に厳しい監視を行っています。

規約でも、換金目的と判断された場合はポイント付与の対象外となったり、最悪の場合はカードの利用停止措置が取られたりするリスクがあります。

また、税金(国税・地方税)の支払いや、一部の公共料金、病院の会計などは、ポイント還元率が通常の半分(200円=1ポイント)になったり、キャンペーンの集計対象外になったりするケースがあります。

入会時の規約やキャンペーン詳細(特に小さな文字で書かれた注釈)を隅々まで確認しないと、「200万円使ったのにボーナスが入らない!」という悲劇に見舞われることになります。

達成できない場合の現実的な戦略

もし、「どうしても200万円は無理だけど、60万円なら引っ越し費用でいける」という場合はどうすべきでしょうか。

その場合は、無理に最高ランクのボーナスを狙わず、中間のステップアップボーナス(例:1.5万マイルなど)で良しとする「割り切り」も重要です。

満額のマイルには届かなくても、入会ボーナスと中間ボーナスを合わせれば、他社のゴールドカードよりは遥かに多くのマイルが手に入ります。

自分の身の丈に合った目標設定こそが、このカードで損をしないための最大の防御策です。

デメリット3:プライオリティ・パスが無制限無料ではない

海外旅行好きにとって憧れの「プライオリティ・パス(PP)」ですが、このカードに付帯するPP特典は「完全無欠」ではありません。

年2回無料の範囲と3回目以降の費用

ANAアメックスゴールドのプライオリティ・パス特典で無料になるのは、「年間2回」までです。

3回目からは、1回につき35米ドル(現在のレートで約5,000円前後)が自動的にカードから引き落とされます。

「往復で2回だから十分」と思うかもしれませんが、乗り継ぎ(トランジット)がある旅行ではどうでしょうか。

例えば、成田からバンコクを経由してプーケットに行く場合、行きで「成田(PP使用せず)→バンコク(PP使用)」、帰りで「プーケット(PP使用)→バンコク(PP使用)」となれば、これだけで3回利用となり、1回分は有料になってしまいます。

頻繁に海外に行く人や、乗り継ぎが多い旅程を好む人には、回数制限がネックになるでしょう。

同伴者料金(1名ごと35米ドル)の注意

さらに注意が必要なのは、プライオリティ・パスのラウンジは「同伴者は有料」であるという点です。

国内のカードラウンジは同伴者1名まで無料ですが、海外のPPラウンジは全く別物です。

もし家族4人(自分+妻+子供2人)でPPラウンジに入ろうとすると、自分は無料でも、妻と子供2人の計3人分、つまり約105ドル(約15,000円以上)の利用料が発生します。

これなら空港のレストランで食事をした方が安上がりかもしれません。

ラウンジ頻度が高い人は別カード検討が必要な理由

もしあなたのライフスタイルが、「海外出張で毎月のようにラウンジを使いたい」とか、「家族全員でPPラウンジに入りたい」というものであれば、このカードは最適解ではありません。

参考:プライオリティ・パスが最安のおすすめクレジットカード比較

ANAアメックスゴールドは、あくまで「ANAマイルを貯めること」に特化したカードであり、ラウンジ機能は「おまけ(年2回のお試し版)」程度に考えておくのが無難です。

デメリット4:旅行保険は利用付帯が基本

「ゴールドカードだから、持っているだけで自動的に保険がきく」と思い込んでいる方は、今すぐその認識を改めてください。

利用付帯とは何か

ANAアメックスゴールドの旅行傷害保険は、国内・海外ともに「利用付帯」という条件付きです。

「利用付帯」とは、その旅行の交通費(航空券、電車、バス、タクシーなど)やパッケージツアーの代金を、このカードで決済していないと、保険金が1円もおりない仕組みのことです。

対して、持っているだけで適用されるのが「自動付帯」です。

補償されない典型例

よくある「保険が下りない失敗事例」を紹介します。

- 空港までの電車賃をSuicaやPasmoで払った

(チャージではなく、都度の切符購入などをカードでしていない場合、補償対象外になる可能性があります) - マイルで特典航空券を取った

(カード決済額が0円のため、原則として補償対象外です。) - 友人の車で空港まで送ってもらった

(公共交通機関の支払いがそもそも発生していないため、対象外です)

特に「マイルで旅行に行く」という、このカードのユーザーが最もやりそうなシチュエーションこそが、保険の落とし穴になりやすいのです。

事故時に困らないための使い方

万が一の現地でのトラブル(病気、怪我、盗難)で、「保険が使えない!」と泣き寝入りしないための対策はシンプルです。

「旅行に関わる支払いは、どんなに少額でも、すべてこのカードに集約する」。

これを徹底してください。

空港に向かう特急券、現地のオプショナルツアー代金、ホテルのデポジット。

これらを意識的にANAアメックスゴールドで決済することで、補償適用の確実性を高めることができます。

デメリット5:SKYコイン特典は条件・例外あり

年間300万円利用でもらえる10,000ANA SKYコインですが、ここにも「集計対象外」という罠があります。

対象外利用(年会費・手数料など)の整理

300万円という金額には、以下の支払いは含まれません。

- カードの年会費(34,100円)

- リボ払いや分割払いの手数料

- キャッシングの利用分

「合計利用額が302万円だったから安心していたら、年会費を引くと298万円で、特典がもらえなかった」というケースは笑えません。

ギリギリを攻めるのではなく、余裕を持って310万円、320万円を目指すのが安全です。

退会・延滞・切替で無効化し得る注意点

当然ですが、SKYコインが付与される時点(翌年度の更新後)でカードを解約していたり、支払いを延滞していたりすると、特典は無効になります。

また、途中でANAアメックス(一般カード)にダウングレードした場合も、権利を失う可能性があります。

特典を受け取るまでは、優良な会員であり続ける必要があります。

達成前後でやるべき管理

集計期間は「プログラム年度」に基づきます。

これは、あなたのカード入会月を基準とした1年間であり、カレンダー通りの1月1日〜12月31日ではありません。

自分のプログラム年度がいつからいつまでなのか、アメックスの会員サイトやアプリで必ず確認し、計画的に利用しましょう。

ANAアメックスゴールドの基本情報

メリットとデメリットを詳しく見てきましたが、ここで改めて、このカードの基本的なスペックを整理しておきましょう。

他社カードと比較する際の基礎データとしてご活用ください。

年会費と家族カード年会費

| 項目 | 内容 |

|---|---|

| カード名称 | ANAアメリカン・エキスプレス・ゴールド・カード |

| 年会費(本会員) | 34,100円(税込) |

| 年会費(家族カード) | 17,050円(税込) ※本会員とほぼ同等の特典(ラウンジ・保険等)が付帯 |

| 国際ブランド | American Express |

| ポイント還元率 | 通常1.0%(100円=1マイル) ANAグループ利用時は最大3.0% |

| マイル移行手数料 | 無料 ※「ポイント移行コース」の登録費が年会費に含まれています |

| ポイント有効期限 | 無期限 |

| 付帯保険 | 海外旅行傷害保険:最高1億円(利用付帯) 国内旅行傷害保険:最高5,000万円(利用付帯) |

このカードの設計思想は極めてシンプルで、「ANAに乗れば乗るほど得をする」ように作られています。

普段のスーパーやコンビニでの買い物でもマイルは着実に貯まりますが、ANAの航空券購入や機内販売で使うことで、その真価が発揮されます。

「陸マイラー」としてポイ活で貯めるだけでなく、実際に飛行機に乗って移動する「空マイラー」にとっても、最強のパートナーとなります。

ANAアメックスゴールドのよくある質問(FAQ)

最後に、申し込みを検討している方が抱きがちな疑問に、Q&A形式で端的にお答えします。

年会費はいくら?家族カードはいくら?

本会員は34,100円(税込)、家族カードは1枚につき17,050円(税込)です。

決して安くはありませんが、入会キャンペーンや継続時の特典(SKYコイン等)を活用すれば、実質的なコストは大幅に下がります。

マイル移行の手数料はかかる?何日で反映?

マイルへの移行手数料は無料です。

一般カードでは年間6,600円かかる「ポイント移行コース」の費用が、ゴールドカードの年会費には最初から含まれています。

移行申請からマイル口座への反映までは、通常2〜5営業日程度です。

非常にスピーディーなので、急な旅行計画でも安心です。

プライオリティ・パスは何回無料?同伴者はいくら?

本会員、家族カード会員ともに、年間2回まで無料でラウンジを利用できます。

3回目以降の利用や、同伴者の利用は、1回につき35米ドル(約5,000円)がかかります。

入会特典の条件と対象外は?

時期やキャンペーン内容によって異なりますが、「入会後3ヶ月以内に合計〇〇万円以上の利用」が主な条件となっています。

年会費の支払いは利用額の対象外になることが一般的ですので、計算に入れる際は注意してください。

旅行保険は自動付帯?利用付帯?

国内・海外ともに「利用付帯」です。

旅行代金(ツアー代金や公共交通機関の運賃)を、事前にこのカードで決済することが、補償を受けるための必須条件です。

解約前にやることは?

解約すると、貯まっていたアメックスのポイントはすべて即座に消滅します。

必ず解約前にANAマイルへ移行手続きを済ませてください。

一度マイルに移行してしまえば、ANA側のマイレージ口座に残りますので、カードを解約してもマイルは消えません(ただし、マイルには3年の有効期限が発生します)。

ANAアメックスゴールドのメリット・デメリットまとめ

ANAアメックスゴールドは、「ANAマイルを本気で貯めて、ビジネスクラスやファーストクラスで世界を旅したい」という夢を持つ人にとっては、これ以上ない強力な武器になります。

この記事で解説してきたメリット、デメリットは以下の通りです。

ANAアメックスゴールドの年会費以上の特をするには、以下の内容を理解して利用することが大切になります。

- まず、人生最大の決済タイミングに合わせて入会し、入会キャンペーンを確実にクリアして、初年度で数年分の年会費相当のマイルを確保する。

- 日々の生活費とANA航空券の決済をこのカードに集中させ、3%還元と無期限貯蓄の恩恵を受ける。

- 旅行の際は空港ラウンジ(同伴者無料)と手荷物無料宅配を使い倒し、毎回数千円の実利を得て、旅のストレスをゼロにする。

- 余裕があれば年間300万円決済を目指し、SKYコインも獲得して次回の航空券代に充てる。

直近で大きな支払いがあったり、SFC修行をする場合には、多くのマイルを獲得できるのでおすすめのできるカードになります。

カードの申し込みは、以下のボタンよりお申し込みください。

↓ANAアメックスゴールドのお申し込みはこちら

以上、最後までお読みいただきありがとうございます。